みなさん、こんにちは。シュウです。

今回は、フルレバの信用全力買いして、爆益を出せるときの条件について考察していきます。

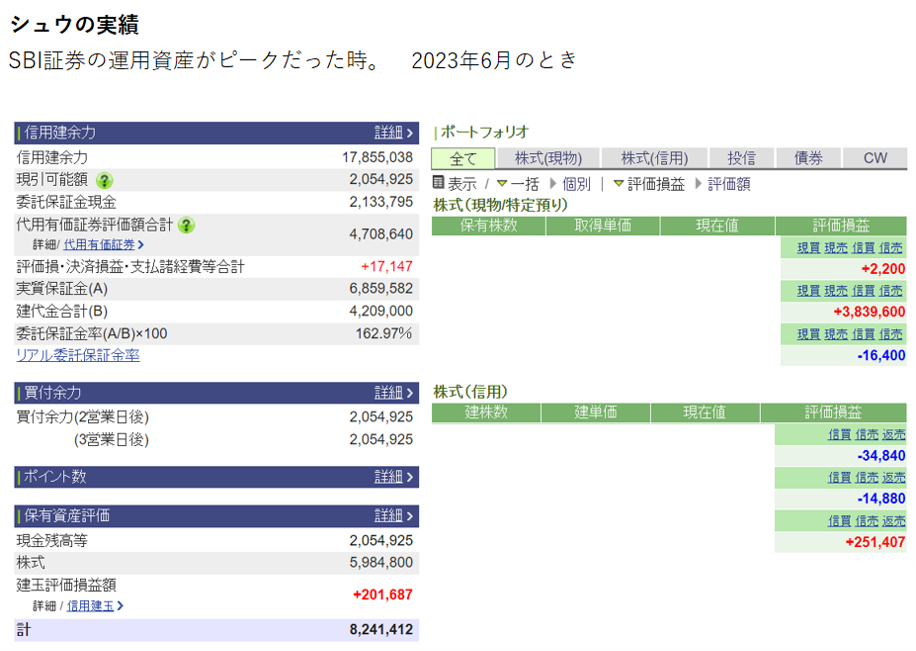

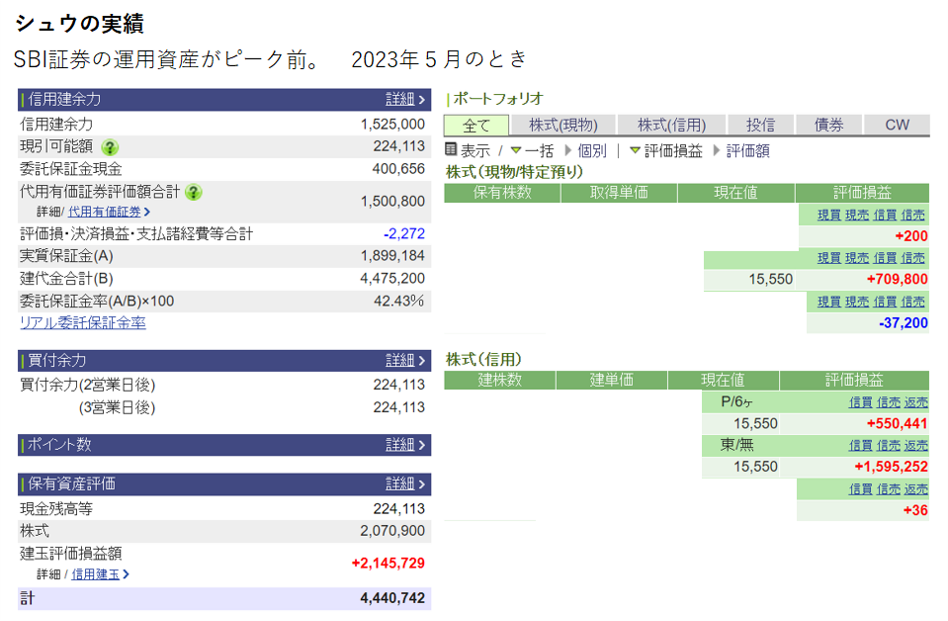

まず初めに、私の実績を見てください。

それで信用に値すると思って頂ければ、ぜひ最後まで読んでみてください。

ハイリスク&ハイリターンなフルレバ運用の考え方の1つとして、参考になると思います。

目次の前に一言だけ、夢を壊すようで恐縮ですが、どうしても伝えたいことを書きます。

1銘柄フルレバは非常にリスクが高く、多くの方には不向きだと個人的に思っています。

(一応私は1銘柄フルレバで失敗も成功、両方の経験があります)

はじめに ~シュウの実績紹介~

最高潮のとき

👆について

この時は信用建て替え余力が162%分残っていますが、

それは、含み益400万円程度が上乗せされた結果です。

つまり、私がこのときフルレバした当初は、

もちろん含み益もほぼ0円だったので

信用建て替え余力が40%を切っていました。

だいたい30%を下回ると、追証となります。

それくらい、レバレッジをかけていました。

最高潮1か月前くらいの時

👆について

書いていて思い出しましたが、

信用買い分は、基本借金で危険という認識がこの時もありました。

(この時の信用建て替え余力は42%台分でまだまだ追証と隣り合わせの状態です。)

最高潮前にフルレバで信用買いしていた某銘柄は80%ほど利食いしました。

現物は(自分のお金で買っているので)継続保有していました。

その結果、現金残高が224,113(大体22万円)から、

一番最初の最高潮の資産の画像では、

現金残高が2,054,925(大体200万円)と増えていますよね。

もちろん、御覧の通り運用資産も増やせました。

(このときの運用資産 440万 → 820万)

最高潮に達する前に、ちょっと危ない雰囲気を感じて悩んだので、

信用買い分だけ一部利益確定の売却をしていました。

※「悩んだら半分利食い」という考えのもと保有株数の半分程度を売却しました。

1週間単位の資産推移チャート

急上昇開始地点からの見た目上は3か月で3倍以上です。

しかし実質1年弱保有で4倍程度となります。

半年~1年程度の期間フルレバして、資産が4倍程度に増やすことができた

ということです。

上記画像はそれぞれSBI公式サイトの一部画面を利用(加工)させていただいております。

※SBI証券のURL:https://www.sbisec.co.jp/

シュウの最新の資産状況について

Xで不定期で発信しております。

よろしければ、

も確認してみてください。

注意事項

大前提:

・借金した状態で株式投資はするべきではありません。

※この記事で言う「借金」は、信用買いのことではなく、あなたの総資産、

つまり全財産が、既にマイナスの状態のことを指しています。

・株式投資は、全額失っても困らないお金だけで行いましょう。

加えて、株式投資は、自己判断と自己責任で行ってください。

フルレバ(フルレバレッジ)は極めて危険

破産や借金のリスクが常に付きまといます。

詳細は、下記記事にして解説しています。

はじめにみなさん、こんにちは。シュウです。今回は、株式投資で破産しないために、信用買いで絶対にやらない方が良い(👈筆者の推奨)ことをご紹介いたします。それでは、結論から話していきます。【結論】 […]

信用買いについて他人に説明できるほど自信がない人は、

念のため確認お願いいたします。

その他前提事項

- 個別銘柄名は出しません

- 上記の4倍達成したのは、当時、業績と将来性が良いだろうと筆者が判断した東証プライム銘柄です

- 仕手株、業績が悪そう、将来性が乏しい、等と感じる銘柄でフルレバレッジはしていません

- 数日で資産を数倍にしたい等さらにリスクの高いフルレバレッジをしたい人には役に立てません

上記の注意事項をご理解の上、読み進めていただけますと幸いです。

【結論】フルレバレッジ買いで資産を増加させるための条件まとめ

以下の条件をすべて満たすときに、フルレバで資産を爆増できると考えています。

※1つでも欠けるとその時点で資産が爆増ではなく、

微益撤退や爆損する確率が高いと考えています。

フルレバレッジで成功するための条件:合計6個

- マーケット全体(NYダウや日経平均など)が安定して上昇していること

- レバレッジ(信用買い)してまで、大金を投資する価値がある会社であること

- 自分が買った株価からさらに、まだ上がると思う銘柄であること。

- 買うことを決めた具体的根拠と利食いする目標株価の具体的イメージが自分の中でできたとき

- 最悪のパターンとして、資金を全額失うどころか破産や借金の覚悟が決まっているとき

- その銘柄を購入根拠が崩れる or 損切や手仕舞いする条件を満たすまでしっかりと保有できること

⑥の補足

たとえ購入根拠が崩れていなくても、

買った位置(購入株価ポイント)が悪すぎて、株価が下がって追証になることもあります。

その場合は、残念ながら一度損切りか、本当に貯金をすり減らす覚悟で、追証分の金額を入金するしかありません。

繰り返しますが、本当にフルレバは危険なので安易な気持ちでやるべきではないとも補足します。

大げさではなく、

(特に1銘柄集中の)フルレバは大勝負でその後の人生を左右させる決戦

だと認識したほうがいいです。

【補足】どの程度の資産までなら1銘柄集中がアリなのか?

正直、各自のリスク許容度次第というありきたりな結論となります。

個人的な考えは下記記事👇で述べていますので、気になる方は読んでみてください。

みなさん、こんにちは。シュウです。今回は、1点集中投資や分散投資などについて、私なりの考え方をご紹介します。 注意事項1点集中してもよいタイミングと、するべきではない資産タイミングがある。あくま[…]

フルレバレッジで成功するための条件①解説

東証プライム銘柄でフルレバレッジをする場合、

日経平均と連動することが多いです。

したがって、いくらその会社が優れていても、

保有中にマーケットが暴落すれば、その影響を受けて、下がることが多いです。

時の運というしかないですが、マーケット全体が暴落したら、

その時点でフルレバ買いしているときの利益が減るもしくは大損に転じる可能性もあります。

2024年8月5日の日経平均大暴落では

日経平均と連動する銘柄は、

好業績や優れた将来性など関係なく、

ストップ安となった銘柄が多発しました。

この場合、どれほど優れた会社だとしても、

外的要因であっても株価が下がってしまいますので、

フルレバで爆益からは著しく遠ざかってしまいます。

なので、本当に祈ることしかできないですが、フルレバ中には、暴落しないことが極めて大事な要素となります。

正直ここはフルレバして資産が減らないようにすることはできません。

※空売りする信用余力がもしも残っていれば、反対売買すれば疑似的に資産は固定できます。

ただ、フルレバしているので、信用余力が残っていることはほぼないでしょう。

したがってフルレバをする場合には、

基本的に信用の余力も残っていないはずなので、

暴落が来ないことを祈ることしかできません。

そもそも論として

フルレバ買いをしなければ良いという考えもあります。

ただその場合、フルレバ買いで資産倍増のテーマが実現不可能となるので、

やはりフルレバ買いする人は、マーケット全体が暴落しないことを

本当に祈ることしかできないと思います。

※フルレバしないほうが、より安全というのは正しいと思います。

※資産を減らなさい手段として、究極的な安全策は現金待機です。

ただその場合、個別株を持っていないので株価上昇の恩恵は受けられません。

私が1銘柄集中フルレバ買いした時期

2022年10月から保有開始し、

その後3か月くらいは買ったり売ったりを繰り返しました。

2023年1月からは覚悟を決めてフルレバして

その後6月頭まで売ることはなく、

2023年6月末まで保有していました。

※チキントレード時期も含めたら、1年弱程度で、

フルレバ買いしてガチホの時期は半年くらいでした。

この時期を振り返ると、NYダウも日経平均も大暴落した記憶はありません。

なので、この時は運に救われていました。

もしも、この時に2024年8月5日の日経平均大暴落レベルの下げが来ていたら、私はマーケットから退場していたと思われます。

(考えるだけで恐ろしいです……)

フルレバレッジで成功するための条件②と③と④解説

②~④について、言い換えると下記のとおりです。

- 自分のお金だけではなく、他者からお金を借りてまで

- その銘柄が今よりもさらに上がる見込みがあり

- どの程度まで上がるのか明確にイメージできた場合

つまり、「なんとなくまだ(もう少し)上がりそう」

程度の調査と自分の予想では、

その銘柄に1点集中するフルレバはNG(対象外)です。

その銘柄に全集中するには、圧倒的にリサーチが足りません。

他人に説明できるくらい、良いところと悪いところ、そして、それでも全財産+借金(信用買い)をかけてまで投資する(その会社に預ける)に値すると胸を張れるくらいは調査するべきです。

そのうえで、予想が外れてしまったら、

自分の調査もしくは、考察、はたまた、時の運が悪かったと思うしかありません。

時の運が悪かったというのは、最後の理由にするべきです。

せめて、自分の分析と考察、トレードテクニック(エントリーからイグジットまで)に改善の余地がなかったかを仮説をてながら探しましょう。

仮に今回だめでも自分の成長につながります。

毎回、運が悪かったで済ませたら、自分の実力が上がりません。

本当にメンタルがきつくなったらしばらく休みましょう。

ちなみに私は一番上の画像を載せる前の時期(2021年)にも

別の銘柄で1銘柄集中信用全力買い(フルレバ)をしました。

結論、そのフルレバは大失敗しました。

上がる予想までは当たりましたが、どこまで上がるかの予想を間違えて

利食いをできずに結局大損して終わりました。

閑話休題 ~筆者のフルレバ大敗北のお話~

以前、私が大失敗した1銘柄フルレバの具体的な時期と金額

2021年の夏~秋ごろです。

当時の保有銘柄の急激な株価上昇開始を起点として

私の運用資産が約1か月間で60万円台→190万円台になりました。

その喜びもつかの間、連続ストップ安を受けて、たった4日で50万くらいになりました。

1か月で3倍にしてたった4日で75%資産を失ったときは、

メンタルがズタボロで自暴自棄になりました。

まだ、信用買いが200万くらいでかつ、資産減少が150万だったため、追証は回避できました。

(今でこそ不幸中の幸いと思えます。当時は本当につらかったです。)

余談ですが、

その後取返してやろうと思い、

やけくそでデイトレしましたが勝てず、

2週間もかからず、20万以上失い、追証となりました。

この時はさらに落ち込みました。

当時の自分は気が付きませんでしたが、トレード中毒になっていました。

株を見たら、トレードしないことには勝つ可能性0%だと思う。

負ける気もしながら勝つことを願って、手当たり次第買ってみる。

そして損切する。結果は上記の通り追証です。

(冷静でないトレードだったので、負けて当然です。

これでトータル利益を出せて勝っていたら逆に驚きます。)

まさに自暴自棄そのものでトレードせずにはいられない状況です。

話を戻しますが、

もしもこれが、私の現在(2025年1月3日時点)の運用資産600万でフルレバして、1800万円分購入したと仮定します。

そして1800万の75%減少したと想像したら、1350万円の資産減少です。

600万円差し引いても、750万円もマイナス状態です。

(👆大赤字で私の人生設計が狂ってしまうレベルです。)

今の私のメンタルでは立ち直れませんし、退場確実です。

フルレバレッジで成功するための条件⑤と⑥解説

フルレバしているので、現物買いのみよりも運用資産が乱高下します。

一日10万円以上の上下は当たりまえで、多い時には数十万以上は変わります。

むろん、元から数千万円ある人がフルレバをしたら、一日で1億円以上資産が減ることもあり得るとは思います。

ここで私が言いたいことは、資産の乱高下にビビらず、利益確定条件or損切条件に達成するまで、基本的にはマーケット全体の大暴落が来ないことを祈りながら、保有し続けることです。

本当に何十万単位で資産が減って、しかもそれが1銘柄フルレバだったら、怖すぎてチキン利食いしたくなります。

そうしないのは、フルレバした意味がなくなるからです。

これは断言できますが、安全と安定を求めるならフルレバはやめるべきです。

※本来はリスク管理の点から、

資金管理的に1銘柄集中やフルレバは避けるべきです。

つまり、集中ではなく分散投資にしたり、信用取引は行わないべきです。

しかしその場合、本記事の存在意義がなくなってしまうので、フルレバ前提で書いています。

全体まとめ

- フルレバはそもそも危険

- 1銘柄フルレバはさらに危険

- 勝てばよいが、負けたら人生が狂う可能性が高い。

👆の諸条件でも説明しましたが、

フルレバで資産2倍以上に増やすには、求められる条件が非常に厳しいと考えています。

このため私の結論としては、

資産が0もしくは借金・破産になってもOKという覚悟ある人しか難しいと思っています。

つまり、ほとんどの方には1銘柄フルレバは非現実的で厳しいと思っています。

リスク(損)とリワード(利益)基本的に等倍です。

ただ計算通りにはいかないので、良くも悪くも多少不一致となります。

資産をプラス100%(2倍)にしようと思ったら、

そのためのリスクとして、

資産マイナス100%(資産が0円)の覚悟をしなければなりません。

最悪のケースは、マイナス域に突入して、借金と破産コースすらもあり得ます。

フルレバは本当に危険なので、やったとしても完全自己責任でお願いいたします。

PS.

元も子もないですが、そもそもお金があるなら、信用買いではなく、現物で1銘柄集中のほうがはるかにマシです。

その理由は現物は自分のお金で買っているからです。

どうしても1銘柄フルレバをしたいなら、本当に徹底的にリサーチして覚悟を決めてからやってください。

フルレバに関してほかに思うこと

私ではありませんが、1銘柄フルレバしてその銘柄が大暴落した時のSNSのコメントで悲惨なものを見かけたことがあります。

「仕事終わったら、株終わってた」

というコメントが今でも記憶に残ってます。

(私はその感想を書いていますが、大元の書いた人は多分もうコメント消されてますね。)

株の世界では、勝っている人に当然注目がたくさん集まりますが、

裏を返すと負けている人がそれだけ多いことを理解してください。

株式投資以外のビジネス本でも同じですが、

書店では当然勝つメソッドの本が多く並びますが、

あれはごく一部の人しかできなかったからこそ、

それを求めてまだ勝ったと思えていない(これから勝ちたい)人達が買います。

勝つことを求めることは素晴らしいですが、その裏に負けた人がいることを忘れないでください。

油断すれば私も大負けするので、私も油断できません。

負けたからこそ、反省すればそこから得るものがあります。

仮に負けても反省(分析と改善)しなければ、それは本当に時間とお金の無駄となります。

私も、1銘柄フルレバで何回も挑戦したからこそ、その難しさを理解しているつもりです。

同じフルレバだとしても、銘柄を分散したフルレバのほうがまだマシです。

むろん、フルレバの時点でかなり危険です。

1銘柄フルレバなんて天国と地獄のどっちかで、

資産の増減が微小で済むケースは私の考え得る限り

チキン利食いorチキン損切りしない限りほぼないです。

さいごに

いかがだったでしょうか?

フルレバについて、興味がある人や迷っている人の参考になれば幸いです。

また他の記事もお読み頂けたら嬉しいです。

他の記事は、サイトマップからでもご確認いただけます。

よろしくお願いいたします。